Publications

Letter from the CIO - Mars 2025

L’incertitude grandissante secoue les marchés mondiaux. Tandis que les actions américaines vacillent, l’Europe fait preuve de résilience.

Un signal d'alarme pour l'Europe

- La volatilité augmente, alimentée par la politique américaine et par les craintes de détérioration de la conjoncture.

- L'Europe résiste, soutenue par la BCE et par les plans d'investissement discutés par les États membres.

- Les "Trump Trades" faiblissent, en raison de l'incertitude concernant les droits de douane et de la décélération économique.

Après un début d'année euphorique, les marchés boursiers ont montré des signes de tension en février, avec des divergences de performance marquées selon les régions. Ces tensions ont été alimentées par le narratif de l'exceptionnalisme américain et l'incertitude engendrée par les nombreuses annonces de nouveaux droits de douane imposés par les États-Unis. Le marché semble progressivement prendre la mesure de ces annonces, soulevant des préoccupations quant à leurs effets sur les bénéfices des entreprises et le sentiment des consommateurs, amplifiant ainsi les inquiétudes sur la croissance économique.

Le S&P 500 a enregistré une baisse de 1,30 % en février, les secteurs technologique (-1,75 %), des services de communication (-6,6 %) et de la consommation discrétionnaire (-9,0 %) étant particulièrement affectés. Les actions des "Magnifiques 7" – les sept plus grandes entreprises américaines – ont également été sous pression. La chute marquée du secteur de la consommation discrétionnaire a été largement alimentée par la correction de Tesla (-27,5 %) et la baisse d'Amazon (-10,7 %). Parmi ces géants, seules Apple (+2,6 %) et Nvidia (+4,0 %) ont vu leur valorisation augmenter par rapport au début du mois.

Source : Bloomberg/Banque Heritage

Les actions européennes et suisses ont poursuivi leur dynamique positive, surpassant les marchés américains en février. Le Stoxx 600 a gagné 3,43 %, soutenu par de solides performances dans les secteurs financier (+8 %) et des communications (+5,6 %). Les actions de valeur ont largement surperformé celles de croissance, l’indice MSCI Europe Value ayant progressé de 5,6 %, contre 1,7 % pour l’indice MSCI Europe Growth. Le secteur financier européen a continué d’attirer l’intérêt, soutenu par des valorisations attractives et une courbe des rendements favorable.

Le marché boursier suisse a enregistré une hausse de 3,2 %, avec les poids lourds Nestlé (+12,4 %) et Roche (+4,6 %) en tête, suivis par Holcim (+7,2 %) et Zurich AG (+6,6 %) parmi les meilleures performances.

Les marchés obligataires, tant aux États-Unis qu'en Europe, ont également évolué à la hausse, profitant de la baisse des rendements à long terme. Aux États-Unis, le rendement des bons du Trésor à 10 ans a diminué de 23 points de base, clôturant à 4,21 %, en raison des incertitudes économiques croissantes. L’indice Citi Economic Surprise, qui reflète le climat économique américain, a plongé en territoire négatif en février. Les indices de confiance des entreprises et des consommateurs ont également montré des signes de faiblesse, avec une chute du PMI des services à 49,7, contre 56,9 le mois précédent. La confiance des consommateurs, mesurée par l’indice de l’Université du Michigan, est tombée à 64,7.

En Europe, les rendements des Bunds allemands à 10 ans ont enregistré une légère baisse de 5 points de base, clôturant à 2,41 %. L’optimisme autour d’un potentiel cessez-le-feu entre la Russie et l’Ukraine a soutenu les attentes de croissance économique. Du côté des marchés émergents, les actions technologiques chinoises ont poursuivi leur ascension, portées par l’enthousiasme autour de DeepSeek, et plus généralement pas le thème de l’avancée de l’intelligence artificielle en Chine. Cela a permis à l’indice Hang Seng de progresser de 3,4 % en février. Un dollar américain plus faible (DXY -0,7 %) a également apporté un certain soulagement sur les marchés émergents. En revanche, le TOPIX japonais a chuté de 3,8 %, sous l’effet de l'appréciation du yen après que la Banque du Japon a relevé son taux directeur à 0,5 % fin janvier 2025. Cette hausse a poussé le yen à la hausse, créant ainsi une pression sur les compagnies exportatrices japonaises.

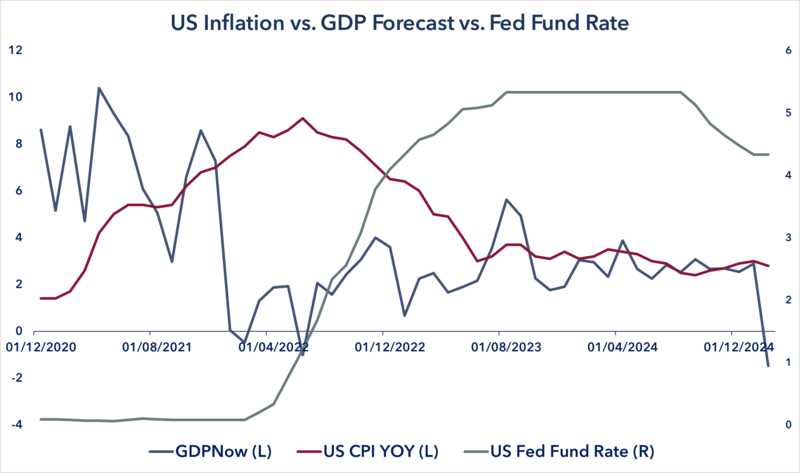

Les "Trump Trades" ont pris du plomb dans l'aile ces dernières semaines, et le mois de mars ne commence pas sous de bons auspices. L’imprévisibilité de la politique commerciale de Donald Trump, notamment en matière de droits de douane, commence à peser sur le moral des entreprises et des consommateurs. Parallèlement, les indicateurs économiques aux États-Unis montrent une décélération plus marquée que prévu en ce début d'année. L'indicateur GDPNow de la Fed d'Atlanta, bien qu'à prendre avec précaution, prévoit une contraction du PIB de -2,1 % au premier trimestre. Bien que ce chiffre paraisse excessif par rapport aux attentes et soit biaisé par le fait que les entreprises seraient en train de restocker massivement en anticipation des taxes douanières, il donne tout de même une tendance claire sur l'évolution de l'économie américaine dans les mois à venir.

Source : Bloomberg/Banque Heritage

Face à l'incertitude générée par la politique de Washington, la Réserve fédérale a maintenu ses taux inchangés depuis le début de l'année. Le président Jerome Powell a même déclaré la semaine dernière que la Fed devrait probablement maintenir son taux directeur stable dans les prochains mois, en attendant que l’ « incertitude » causée par les politiques de Trump se dissipe. Des conditions de financement restrictives, une politique américaine peu lisible et très émotionnelle, sont autant de facteurs que les marchés n'apprécient pas, expliquant en partie la forte sous-performance du marché américain depuis le début de l'année. Toutefois, un rayon de soleil dans ce ciel nuageux : l'inflation. En février, l'inflation américaine s'est élevée à 2,8 %, contre 3 % le mois précédent. Ces chiffres sont inférieurs aux prévisions des économistes, qui tablaient en moyenne sur 2,9 %. Il s'agit également de la première baisse de l'inflation depuis septembre 2024. Hors énergie et produits alimentaires, l'inflation a atteint 3,1 % en février, contre 3,3 % en janvier. Une inflation moins soutenue constitue une bonne nouvelle pour la Fed qui se réunira dans les prochains jours, bien qu'aucune baisse de taux ne soit pas attendue lors de cette réunion tant que l'incertitude demeure.

Les marchés européens, quant à eux, font preuve d'une résilience remarquable face aux événements politiques aux États-Unis. Bien que la situation économique demeure plus complexe en Europe qu'aux États-Unis, l'assouplissement de la politique monétaire décidé par la Banque centrale européenne a envoyé un signal positif aux investisseurs. La récente bouffée d'oxygène est venue des événements politiques en Allemagne. Deux semaines après les élections fédérales, les partis formant la prochaine coalition ont annoncé leur intention de créer un fonds spécial de 500 milliards d'euros sur 10 ans pour moderniser les infrastructures nationales, y compris les transports, l'énergie, le numérique, ainsi que les secteurs de l'éducation et de la recherche. Ce plan viserait à combler des décennies de sous-investissement. Parallèlement, les dépenses militaires pourraient être augmentées de manière significative, soulignant la nécessité de se réarmer de manière durable face à un monde en profonde mutation. L’adoption de ces mesures, qui marquerait la fin de l'orthodoxie budgétaire allemande, est loin d'être acquise, tant le chemin politique à parcourir reste complexe. Toutefois, cette prise de conscience, qui ne se limite pas à l'Allemagne mais semble également se propager en France, au Royaume-Uni et à d'autres acteurs essentiels de l'Europe, constitue enfin un signal positif envoyé par le continent. Longtemps spectatrice, ballottée entre la toute-puissance américaine et l’émergence de la Chine, l’arrivée de Trump semble avoir agi comme un électrochoc en Europe. Les acquis et anciennes alliances n'existent plus, il est temps de se réveiller !

Lors de notre dernier comité d'investissement, nous avons décidé de réduire notre exposition aux actions américaines au profit de l’Europe. Bien que l'écart de performance entre ces deux régions soit déjà important, nous pensons que la situation politique aux États-Unis devrait continuer à générer de la volatilité sur les marchés. La croissance américaine pourrait décélérer plus fortement que prévu au cours de la première partie de l'année, en raison de conditions financières restrictives, de grandes incertitudes politiques, ainsi que de craintes inflationnistes liées à la politique migratoire et aux droits de douane. Même si nous n’anticipons pas de récession imminente, nous préférons prendre nos bénéfices sur certains secteurs à risque, comme la biotechnologie, et réallouer ces flux vers les actions européennes. Le secteur de la défense, fortement en hausse ces dernières semaines, représente un secteur stratégique à long terme en Europe, notamment en raison des plans de réarmement actuellement en discussions Nous renforçons également notre intérêt pour le secteur des infrastructures qui devrait profiter de ces dépenses accrues.

La volatilité que nous anticipions est bien présente, d'où la nécessité de maintenir une approche diversifiée, combinant à la fois des poches de croissance, de rendement et des actifs offrant un degré élevé de décorrélation.

👉 Télécharger le document: Letter from the CIO - Mars 2025

Mars 14, 2025

Publications

Publications

L’Allemagne au pied du murAu cœur des bouleversements mondiaux, l’Allemagne fait face à un tournant économique et géostratégique qui lui commande de se réinventer.

Avril 16, 2025

Publications

Letter from the CIO - Avril 2025Le premier trimestre 2025 s’est déroulé dans un climat de forte volatilité, marqué par des divergences notables entre classes d’actifs et zones géographiques.

Avril 09, 2025

Publications

La santé à l'ère numérique entre innovation et efficienceLe secteur du Digital Health ou « santé numérique » est en plein essor. Après une période difficile, post Covid-19, certaines entreprises du secteur semblent connaître un regain d'intérêt et renouer avec la croissance.

Mars 20, 2025